1. Обзор индикатора исторической волатильности

1.1 Что такое историческая волатильность?

Историческая волатильность (HV) — это статистическая мера разброса доходности данной ценной бумаги или рыночного индекса за определенный период. По сути, он количественно определяет, насколько менялась цена актива в прошлом. Эта мера выражается в процентах и часто используется tradeРС и инвесторы, чтобы оценить риск связанный с конкретным активом.

1.2 Важность на финансовых рынках

Значение исторической волатильности заключается в ее способности давать представление о прошлых движениях цен актива, что имеет решающее значение для принятия обоснованных торговых решений. Высокая волатильность указывает на большие колебания цен и потенциально более высокий риск, тогда как низкая волатильность предполагает более стабильные и менее рискованные движения цен.

1.3 Чем историческая волатильность отличается от подразумеваемой волатильности

Важно отличать историческую волатильность от подразумеваемой волатильности (IV). В то время как HV смотрит на прошлые движения цен, IV смотрит в будущее и отражает ожидания рынка относительно будущей волатильности, обычно основанные на ценах на опционы. HV предлагает фактическую запись прошлого поведения рынка, тогда как IV является спекулятивным.

1.4 Применение в торговле и инвестициях

Tradeчасто использовать историческую волатильность чтобы оценить, является ли текущая цена актива высокой или низкой по сравнению с ее прошлыми колебаниями. Эта оценка может помочь в принятии решений о точках входа и выхода на рынок. Инвесторы могут использовать HV для корректировки подверженности риску своего портфеля, предпочитая активы с более низкой волатильностью для более консервативной стратегии.

1.5 Типы исторической волатильности

Существует несколько типов исторической волатильности, в том числе:

- Краткосрочная волатильность: Обычно рассчитывается за такие периоды, как 10 или 20 дней.

- Среднесрочная волатильность: Часто измеряется в течение 50–60 дней.

- Долгосрочная волатильность: Анализируется в течение более длительных периодов времени, например 100 дней и более.

Каждый тип служит разным торговые стратегии и инвестиционные горизонты.

НИКОГДА не рекламируйтеvantageи ограничения

Преимущества:

- Обеспечивает четкую историческую перспективу поведения рынка.

- Полезно как для краткосрочных traders и долгосрочные инвесторы.

- Помогает определить периоды высокого риска и потенциальной нестабильности рынка.

Ограничения:

- Прошлые результаты не всегда отражают будущие результаты.

- Не учитывает внезапные рыночные события или изменения.

- Может быть менее эффективным на рынках со структурными изменениями.

| Аспект | Описание |

|---|---|

| Определение | Мера дисперсии доходности ценной бумаги или рыночного индекса за определенный период. |

| Выражение | Представлено в процентах. |

| Применение | Оценка риска, понимание прошлых движений цен, формулирование торговой стратегии. |

| Тип | Краткосрочный, Среднесрочный, Долгосрочный. |

| Преимущества | Историческая перспектива, полезность торговых стратегий, идентификация рисков. |

| ограничения | Прошлые ограничения производительности, внезапное исключение рыночных событий, проблемы со структурными изменениями. |

2. Процесс расчета исторической волатильности

Расчет исторической волатильности включает в себя несколько этапов, в основном связанных со статистическими измерениями. Цель состоит в том, чтобы количественно оценить степень изменения цены ценной бумаги за определенный период. Вот описание процесса:

2.1 Сбор данных

Во-первых, соберите исторические данные о ценах на ценные бумаги или индексы. Эти данные должны включать дневные цены закрытия за период, для которого вы хотите рассчитать волатильность, обычно это 20, 50 или 100 торговых дней.

2.2 Расчет ежедневной доходности

Рассчитайте ежедневную доходность, которая представляет собой процентное изменение цены от одного дня к другому. Формула ежедневной доходности:

Daily Return = [(Today's Closing Price / Yesterday's Closing Price) - 1] x 100

2.3 Расчет стандартного отклонения

Затем рассчитайте стандартное отклонение этих ежедневных доходов. Стандартное отклонение — это мера величины вариации или дисперсии набора значений. Высокое стандартное отклонение указывает на большую волатильность. Используйте формулу стандартного отклонения, применимую к вашему набору данных (выборке или совокупности).

2.4. Годовое определение волатильности

Поскольку используется ежедневная доходность, рассчитываемая волатильность является ежедневной. Чтобы перевести его в годовой масштаб (т. е. преобразовать в годовой показатель), умножьте стандартное отклонение на квадратный корень из количества торговых дней в году. Обычно используется 252, что соответствует среднему количеству торговых дней в году. Таким образом, формула годовой волатильности выглядит следующим образом:

Annualized Volatility = Standard Deviation of Daily Returns x √252

| Шаг | Обработка |

|---|---|

| Сбор данных | Собирайте исторические дневные цены закрытия |

| Ежедневный доход | Рассчитайте процентное изменение цены изо дня в день. |

| Стандартное отклонение | Вычислите стандартное отклонение дневной доходности |

| Годовое приведение | Умножьте стандартное отклонение на √252, чтобы перевести его в годовой эквивалент. |

3. Оптимальные значения для сетапа на разных таймфреймах

3.1. Понимание выбора таймфрейма

Выбор оптимального таймфрейма для индикатора исторической волатильности (HV) имеет решающее значение, поскольку он напрямую влияет на интерпретацию и применение индикатора в различных торговых стратегиях. Различные временные рамки могут дать представление о краткосрочных, среднесрочных и долгосрочных тенденциях волатильности.

3.2 Краткосрочные сроки

- Продолжительность: Обычно составляет от 10 до 30 дней.

- Применение: Идеально подходит для краткосрочного tradeРС, как день traders или свинг tradeRS.

- Характеристика: Обеспечивает быструю и оперативную оценку последних Волатильность рынка.

- Оптимальное значение: Более короткий период, например 10 дней, часто предпочтительнее из-за его чувствительности к недавним движениям рынка.

3.3 Среднесрочные сроки

- Продолжительность: Обычно от 31 до 90 дней.

- Применение: Подходит для traders со среднесрочной перспективой, такой как позиция tradeRS.

- Характеристика: Балансирует оперативность и стабильность, предлагая более комплексное представление о волатильности рынка.

- Оптимальное значение: 60-дневный период является распространенным выбором, предлагающим сбалансированное представление о недавних и немного долгосрочных тенденциях.

3.4 Долгосрочные временные рамки

- Продолжительность: Обычно 91 день или более, часто от 120 до 200 дней.

- Применение: Полезно для долгосрочных инвесторов, ориентирующихся на более широкие рыночные тенденции.

- Характеристика: Указывает основную тенденцию волатильности рынка в течение длительного периода.

- Оптимальное значение: Часто используется 120-дневный или 200-дневный период, что дает представление о долгосрочной динамике волатильности рынка.

3.5 Факторы, влияющие на выбор оптимального таймфрейма

- Торговая стратегия: Выбранный временной интервал должен соответствовать tradeСтратегия и цели компании или инвестора.

- Рыночные условия: Различные фазы рынка (бычья, медвежья, боковая) могут потребовать корректировок выбранного периода времени.

- Характеристики актива: Модели волатильности могут значительно различаться для разных активов, что требует корректировки временных рамок.

| ТаймФрейм | Длительность | Применение | Характеристика | Оптимальное значение |

|---|---|---|---|---|

| Краткосрочный | 10-30 дней | Дневная/свинговая торговля | Реакция на недавние изменения рынка | 10 дней |

| Средняя степень | 31-90 дней | Торговая позиция | Сбалансированный взгляд на недавние и прошлые тенденции | 60 дней |

| Долгосрочная | 91 + дни | Долгосрочные инвестиции | Отражает тенденции расширенной волатильности рынка. | 120 200 золотые дни |

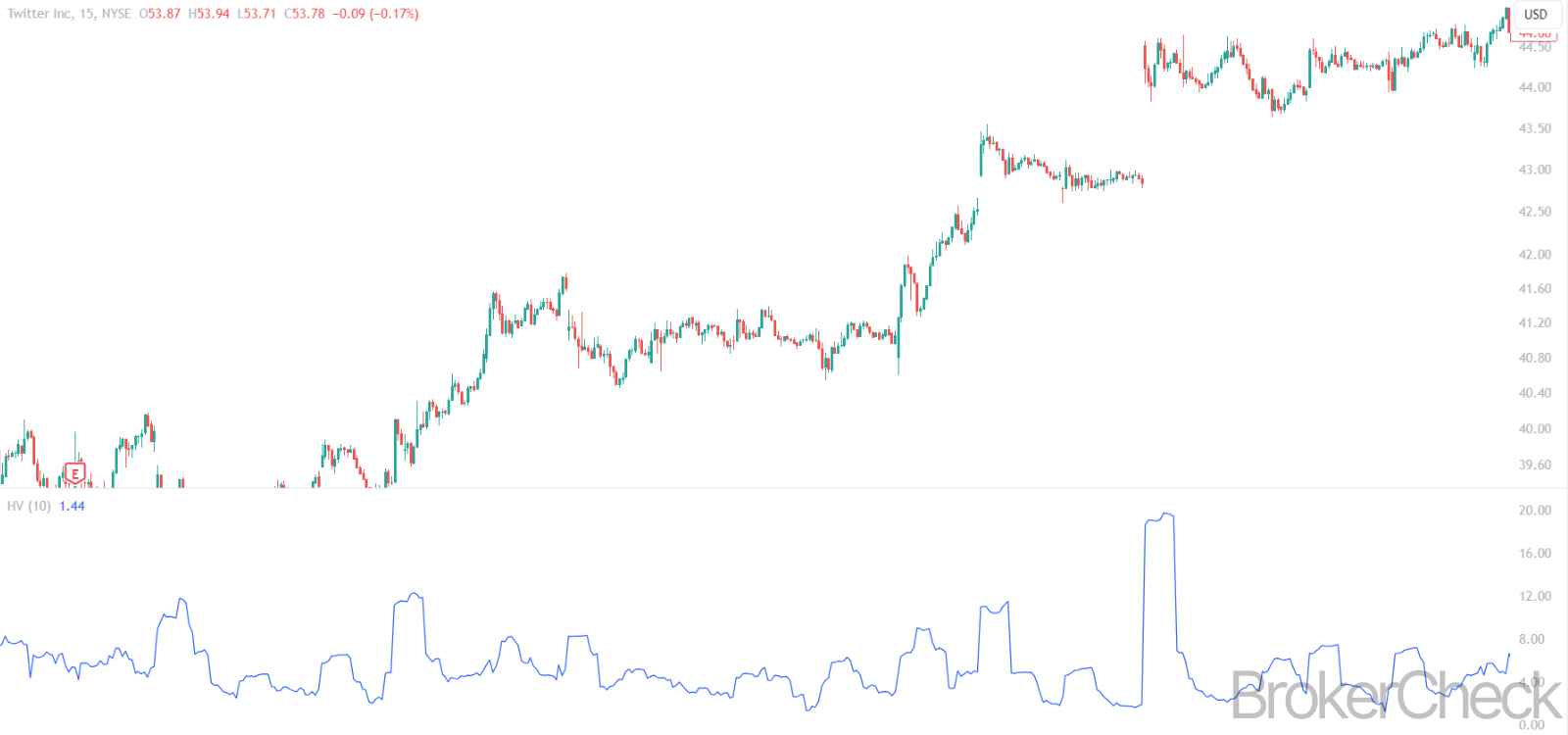

4. Интерпретация исторической волатильности

4.1 Понимание исторических показателей волатильности

Интерпретация индикатора исторической волатильности (HV) включает анализ его значения, чтобы понять уровень волатильности ценной бумаги или рынка. Более высокие значения HV указывают на большую волатильность, подразумевая большие колебания цен, тогда как более низкие значения предполагают меньшую волатильность и более стабильные движения цен.

4.2 Высокая историческая волатильность: последствия и действия

- Имея в виду: Высокий HV указывает на то, что цена актива значительно колебалась в течение выбранного периода.

- Последствия: Это может сигнализировать о повышенном риске, потенциальной нестабильности рынка или периодах рыночной неопределенности.

- Действия инвестора: TradeВ таких условиях инвесторы могут искать краткосрочные торговые возможности, в то время как долгосрочные инвесторы могут проявлять осторожность или пересматривать свои стратегии управления рисками.

4.3 Низкая историческая волатильность: последствия и действия

- Имея в виду: Низкое значение HV предполагает, что цена актива была относительно стабильной.

- Последствия: Эта стабильность может указывать на более низкий риск, но может также предшествовать периодам волатильности (затишье перед бурей).

- Действия инвестора: Инвесторы могут рассматривать это как возможность для долгосрочных инвестиций, в то время как traders могут опасаться возможных предстоящих всплесков волатильности.

4.4 Анализ тенденций исторической волатильности

- Восходящая тенденция: Постепенное увеличение HV с течением времени может указывать на усиление напряженности на рынке или надвигающееся значительное движение цен.

- Тенденция к снижению: Тенденция к снижению HV может указывать на стабилизацию рынка или возвращение к более стабильным условиям после периода волатильности.

4.5 Использование HV в рыночном контексте

Понимание контекста имеет решающее значение. Например, HV может повышаться во время рыночных событий, таких как отчеты о прибылях и убытках, геополитические события или экономические объявления. Для точной интерпретации важно соотносить показания высокого напряжения с рыночным контекстом.

| ХВ Чтение | Значение | Действия инвестора |

|---|---|---|

| Высокое ВН | Повышенный риск, потенциальная нестабильность | Краткосрочные возможности, переоценка рисков |

| Низкое ВН | Стабильность, возможна предстоящая волатильность | Долгосрочные инвестиции, осторожность в отношении скачков волатильности |

| Восходящий тренд | Нарастание напряжения, надвигающиеся движения | Будьте готовы к потенциальным изменениям на рынке |

| Тенденция к снижению | Урегулирование рынка, возвращение к стабильности | Рассмотреть более стабильные рыночные условия |

5. Сочетание исторической волатильности с другими индикаторами

5.1 Синергия нескольких индикаторов

Интеграция исторической волатильности (HV) с другими техническими индикаторами может улучшить анализ рынка, обеспечивая более целостное представление. Эта комбинация помогает проверять торговые сигналы, управлять рисками и выявлять уникальные рыночные возможности.

5.2 HV и скользящие средние

- Комбинированная стратегия: Сочетание HV со скользящими средними (MA) может быть эффективным. Например, повышение HV вместе с скользящей средней пересечение может сигнализировать об увеличении неопределенности рынка, совпадающем с потенциальным изменением тренда.

- Применение: Эта комбинация особенно полезна в стратегиях следования за трендом или разворота.

5.3 HV и полосы Боллинджера

- Комбинированная стратегия: Bollinger Полосы, которые корректируются в зависимости от волатильности рынка, можно использовать вместе с HV, чтобы лучше понять динамику волатильности. Например, высокое значение HV при расширении полосы Боллинджера указывает на повышенную волатильность рынка.

- Применение: Идеально подходит для определения периодов высокой волатильности, которые могут привести к возможности прорыва.

5.4 HV и индекс относительной силы (RSI)

- Комбинированная стратегия: Использование HV с RSI может помочь определить, связана ли фаза высокой волатильности с условиями перекупленности или перепроданности.

- Применение: Полезно в импульс торговля, где traders может оценить силу ценового движения, а также волатильность.

5.5 HV и MACD

- Комбинированная стратегия: Ассоциация Расхождение сходимости скользящего среднего Индикатор (MACD) при использовании с HV помогает понять, подкреплены ли волатильные движения импульсом.

- Применение: Эффективен в стратегиях следования за трендом, особенно при подтверждении силы трендов.

5.6 Передовой опыт комбинирования показателей

- Дополнительный анализ: Выбирайте индикаторы, которые дополняют HV, чтобы обеспечить различные аналитические перспективы (тренд, импульс, объем и т. д.).

- Как избежать чрезмерного усложнения: Слишком большое количество индикаторов может привести к параличу анализа. Ограничьте количество показателей, чтобы сохранить ясность.

- Бэктестинг: Всегда Backtest стратегии, сочетающие HV с другими индикаторами для проверки их эффективности в различных рыночных условиях.

| Сочетание | Стратегия | Применение |

|---|---|---|

| HV + скользящие средние | Проверка сигналов на предмет изменения тренда | Стратегии следования за трендом и разворота |

| HV + полосы Боллинджера | Выявление высокой волатильности и прорывов | Торговые стратегии на прорывах |

| HV + RSI | Оценка волатильности в условиях рыночной перекупленности/перепроданности | Импульсная торговля |

| HV + MACD | Подтверждение силы тренда наряду с волатильностью | Стратегии следования за трендом |

6. Управление рисками в условиях исторической волатильности

6.1 Роль HV в управлении рисками

Историческая волатильность (HV) — это важнейший инструмент управления рисками, позволяющий получить представление о прошлой волатильности актива. Понимание HV помогает адаптировать стратегии управления рисками в соответствии с присущей инвестициям волатильностью.

6.2 Установка уровней стоп-лосса и тейк-профита

- Применение: HV может управлять настройкой стоп-лосс и уровни тейк-профита. Более высокая волатильность может гарантировать более широкий размер стоп-лосса, чтобы избежать преждевременного выхода, в то время как более низкая волатильность может позволить устанавливать более узкие стопы.

- Стратегия: Ключевым моментом является согласование уровней стоп-лосса и тейк-профита с волатильностью для баланса. риск и вознаграждение эффективно.

6.3 Диверсификация портфеля

- Оценка: Показания высокого напряжения на различных объектах могут дать информацию диверсификация стратегии. Сочетание активов с разным уровнем волатильности может помочь в создании сбалансированного портфеля.

- Реализация: Включение активов с низкой HV потенциально может стабилизировать портфель во время турбулентных рыночных фаз.

6.4 Размер позиции

- Стратегия: Используйте HV для настройки размера позиции. В условиях более высокой волатильности уменьшение размера позиции может помочь управлять риском, тогда как в условиях более низкой волатильности более целесообразными могут быть более крупные позиции.

- Расчет: Это включает в себя оценку HV актива относительно общей толерантности к риску портфеля.

6.5 Время входа на рынок и выхода из него

- Анализ: HV может помочь в определении оптимальных точек входа и выхода. Ввод trade в период низкого HV может предшествовать потенциальному прорыву, тогда как выход в периоды высокого HV может быть разумным, чтобы избежать больших колебаний.

- Рассмотрение: Для определения времени на рынке важно сочетать анализ HV с другими индикаторами.

| Аспект | Применение | Стратегия |

|---|---|---|

| Уровни стоп-лосс/тейк-профит | Корректировка маржи на основе HV | Согласуйте уровни с волатильностью активов |

| Диверсификация портфеля | Выбор активов для сбалансированного портфеля | Сочетание высоко- и низковольтных активов |

| Размер позиции | Управляйте воздействием в нестабильных условиях | Отрегулируйте размер на основе HV актива |

| Время Рынка | Определение точек входа и выхода | Используйте HV для измерения времени вместе с другими индикаторами |